Para muitos servidores públicos e trabalhadores, o consignado tornou-se parte da rotina financeira – uma dívida que parece infinita e que, mês após mês, tira uma parcela significativa do salário. Essa realidade não só limita o orçamento como também gera preocupação e ansiedade. Ao ver uma fatia do pagamento ser comprometida antes mesmo de cair na conta, muitas pessoas se perguntam se há uma forma de aliviar esse peso.

O bom é que há sim uma solução. Hoje, muitas instituições oferecem a portabilidade de consignado, que permite transferir a dívida para um banco com condições melhores. O objetivo deste artigo é ensinar cinco passos práticos para renegociar o consignado, reduzir as parcelas e, finalmente, respirar financeiramente. Se você quer reverter a situação e ter um salário que sobra, continue lendo para descobrir como.

Consignado Não Precisa Ser Eterno: 5 Passos para Reduzir Suas Parcelas e Respirar Financeiramente

Passo 1: Entenda Suas Opções de Portabilidade

Para começar a libertar-se do consignado, é essencial entender a portabilidade. Mas o que exatamente é isso? Em termos simples, portabilidade é a transferência da dívida para outra instituição financeira. Esse processo permite que o consumidor negocie condições melhores, como juros mais baixos e prazos mais flexíveis.

A vantagem de portar a dívida está na possibilidade de sair de uma instituição que cobra juros mais altos e migrar para outra com taxas menores. Em outras palavras, a portabilidade permite que você mantenha o empréstimo, mas pague menos por ele. No entanto, é importante saber que a portabilidade tem um processo específico, que inclui avaliação de crédito e disponibilidade de margem consignável.

Muitas pessoas não fazem portabilidade por desconhecimento ou por acreditarem que o processo é burocrático. Entretanto, em muitos casos, é uma alternativa acessível. Por isso, a primeira etapa é se informar sobre as instituições que oferecem essa possibilidade. Isso inclui consultar as taxas de outros bancos, algo que pode ser feito por meio de sites de comparação de crédito ou diretamente com os bancos. Esse passo inicial ajudará você a identificar se a portabilidade pode ser benéfica no seu caso.

Passo 2: Avalie Seus Juros Atuais e Compare com Outras Taxas

Antes de tomar qualquer decisão, é essencial saber quanto você está pagando atualmente. Muitas pessoas não têm clareza sobre a taxa de juros que incide no seu consignado, o que dificulta a avaliação de outras opções. A taxa de juros, geralmente expressa em porcentagem mensal, afeta diretamente o valor da parcela e o montante total que será pago ao longo dos meses ou anos do empréstimo.

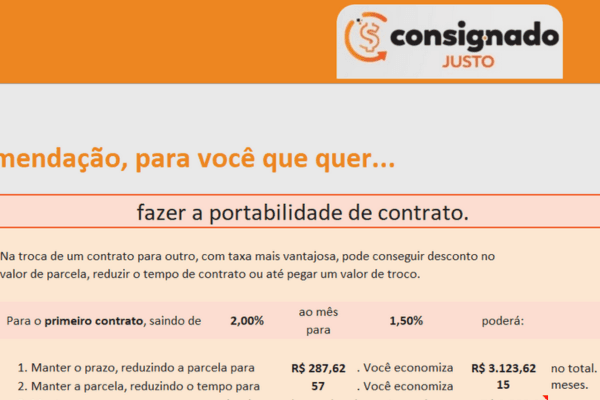

Suponha que você tenha um consignado com taxa de juros de 2,5% ao mês. Embora essa taxa possa parecer baixa, pequenas diferenças podem ter um impacto significativo quando pensamos no valor final. Imagine que você encontra uma instituição que ofereça uma taxa de 1,9% ao mês – essa diferença, quando aplicada ao valor total do seu consignado, pode resultar em uma economia de milhares de reais ao final do contrato.

Aqui vai um exemplo: considere que você tem um saldo devedor de R$ 20.000 em um consignado com juros de 2,5%. Ao longo dos anos, esse valor cresce significativamente, mas com uma taxa de 1,9%, as parcelas seriam reduzidas, e o valor total pago seria bem menor. Ao comparar diferentes taxas, você estará munido de informações para negociar melhor. Faça uma lista dos bancos com as melhores ofertas e tenha em mãos uma estimativa de quanto cada um pode reduzir da sua parcela.

Passo 3: Utilize uma Planilha para Simular Cenários

Com a simulação, você deixa de imaginar e passa a ver os números reais. Isso é essencial para quem quer se planejar. Uma planilha para simulação de consignado permite incluir dados como saldo devedor, taxas de juros, prazos e valor das parcelas. Com ela, você terá uma visão clara do quanto pagará em cada cenário, além de entender o impacto financeiro de uma eventual portabilidade.

Muitas pessoas subestimam o poder de uma simulação bem feita. Quando você simula cenários, consegue visualizar de forma clara o que realmente funciona. Se o banco A oferece uma taxa de 2%, e o banco B, 1,8%, a planilha mostrará a diferença entre os dois casos, ajudando na tomada de decisão.

Se você não tiver uma planilha específica para essa finalidade, pode usar modelos gratuitos ou construir uma do zero com dados como valor do saldo devedor atual, taxa de juros, parcelas desejadas e prazos. Com essas informações, você saberá qual instituição oferece o melhor cenário e poderá agir com segurança.

Passo 4: Negocie com o Banco e Solicite a Portabilidade

Quando você sabe exatamente o que quer e quanto quer pagar, a negociação com o banco se torna mais fácil. Informe ao banco atual sua intenção de portar a dívida. Na maioria das vezes, eles tentarão manter você como cliente oferecendo melhores condições, o que já é uma vantagem.

Esteja pronto para pedir uma redução de juros ou um aumento no prazo de pagamento para que a parcela caiba melhor no seu orçamento. Muitos bancos preferem oferecer melhores condições a perder o cliente. Portanto, negocie sem medo! Seja claro quanto às condições que deseja e recuse propostas que não atendam ao que precisa.

Se o banco resistir ou se recusar a atender seu pedido, lembre-se de que você tem o direito de portar a dívida. A formalização desse pedido pode ser feita por e-mail, telefone ou mesmo por meio de uma carta registrada. Guarde todas as comunicações e mantenha um registro de cada etapa do processo.

Além disso, fique atento à necessidade de documentação, que pode incluir cópias do RG, comprovante de renda, entre outros. A portabilidade exige organização, mas o resultado vale o esforço. Com o novo contrato em mãos, você terá uma visão clara dos novos valores e verá a diferença no seu orçamento.

Passo 5: Organize-se para Manter o Consignado sob Controle

A portabilidade é o primeiro passo para alívio financeiro, mas a organização é essencial para manter esse alívio no longo prazo. Adote uma rotina de controle financeiro mensal. Separe um tempo para organizar suas despesas e receitas, de forma a manter o consignado sob controle.

Um dos segredos para o sucesso financeiro é ter uma reserva de emergência, mesmo que seja pequena. Se possível, utilize parte do valor economizado para quitar pequenas dívidas, aumentando sua margem consignável para emergências. Assim, você evita ter que recorrer a novos consignados, reduzindo o peso da dívida a longo prazo.

Um bom controle financeiro inclui metas. Por exemplo, se você economizar R$ 100 a cada mês com a portabilidade, use esse valor para uma poupança ou investimentos simples. Ao longo do tempo, esse dinheiro se transforma em uma rede de segurança, algo que trará estabilidade em momentos de imprevisto. Para facilitar, utilize aplicativos de controle financeiro ou planilhas digitais. Com essa estratégia, você terá sempre uma visão clara das finanças.

Dicas Adicionais para Sucesso na Portabilidade

Para que o processo de portabilidade ocorra de forma tranquila, tenha em mente algumas dicas adicionais que podem fazer a diferença:

- Revise todos os detalhes do contrato: Antes de finalizar a portabilidade, leia cada cláusula e verifique se as condições estão em conformidade com o que foi negociado. Não tenha pressa nessa etapa.

- Verifique os custos adicionais: Alguns bancos podem cobrar tarifas de transferência ou outras taxas. Pergunte sobre esses custos e verifique se eles impactam o valor final do contrato.

- Foque no longo prazo: A portabilidade vai aliviar seu orçamento mensal e reduzir o montante pago em juros. Aproveite para planejar uma poupança e repensar o uso do consignado, priorizando uma vida financeira mais segura.

A atenção a esses detalhes torna o processo de portabilidade bem-sucedido e garante que você colha os benefícios esperados.

Conclusão

Sair da prisão financeira do consignado é possível, e a portabilidade é uma ferramenta poderosa para quem busca essa liberdade. Os cinco passos descritos mostram que, com planejamento e uma análise detalhada, é possível reduzir parcelas, negociar melhores condições e abrir margem no orçamento para um futuro mais tranquilo.

Não deixe o consignado ser eterno. Tome a iniciativa e explore as alternativas disponíveis. Transforme o peso da dívida em uma oportunidade de mudança e comece a construir um caminho para uma vida financeira mais leve e equilibrada.

Agora é hora de agir!

Clique aqui e entre em nosso grupo exclusivo no WhatsApp e descubra como transformar seu crédito consignado em uma oportunidade de economia real. Dicas, novidades e orientações práticas esperam por você.

Transforme Sua Gestão Financeira Agora!

Baixe o Plano: O Plano Completo sobre Crédito Consignado e tenha acesso a todas as informações necessárias para tomar decisões inteligentes e seguras.

✅ Planilha Exclusiva: Projete seu saldo devedor, simule amortização, calcule o valor das parcelas e descubra o quanto pode economizar com a portabilidade.

🎁 Bônus Especial: Conheça Seus Direitos — Entenda as regulamentações e leis que protegem o servidor público contra o superendividamento no crédito consignado.

👉Clique aqui e garanta agora o controle total das suas finanças!

Leia também;

Quitei Meu Empréstimo, Mas Continua Descontando: O Que Fazer?

7 Erros Comuns que Estão Impedindo Você de Liquidar Seu Consignado. E Como Corrigi-los Hoje!

Sou formado em Gestão Pública e pós-graduando em Planejamento Financeiro Pessoal e Familiar. Com mais de 10 anos de experiência atuando no maior banco público do país, desenvolvi um profundo conhecimento em produtos financeiros e estratégias de gestão financeira. Minha missão é compartilhar esse conhecimento, ajudando as pessoas a tomarem decisões financeiras mais conscientes e alcançarem maior segurança econômica. Estou em constante atualização, estudando as melhores práticas do mercado para oferecer conteúdos relevantes e práticos para o seu dia a dia financeiro.

Respostas de 2

Consigo unificarmeys consignados em um só banco?

Olá Sra Fátima consegue Sim há vários bancos com interesse no seu contrato, baixe gratuitamente nosso material e aprenda mais sobre. E não deixe de nos seguir no Instagram, postamos conteúdos de valor diariamente @consignadojusto . Esse é o link do O PLANO VOCÊ LIVRE DE EMPRESTIMOS até 2027: https://o-plano-consignado-justo.herospark.co/p/o-plano