Simulações de Economia com Antecipação de Pagamento: Veja Exemplos Reais, Quando falamos de planejamento financeiro, a antecipação de pagamento surge como uma estratégia eficiente para quem busca reduzir custos e economizar dinheiro. Trata-se de uma prática em que o devedor quita parcial ou totalmente uma dívida antes do prazo originalmente previsto. O grande benefício dessa ação está na economia gerada pela diminuição dos juros e encargos, resultando em uma quitação mais barata do que o valor total parcelado ao longo do tempo.

No entanto, para garantir que a antecipação de pagamento realmente seja vantajosa, é fundamental realizar simulações antes de tomar qualquer decisão. Simular permite ao consumidor entender o impacto da antecipação no valor total da dívida, verificar o quanto de juros será economizado e comparar diferentes cenários. Sem essa etapa, há o risco de que a antecipação não seja tão benéfica quanto esperado.

Ao longo deste artigo, vamos explorar exemplos reais de simulações de economia obtida com a antecipação de pagamento em diferentes situações. Essas simulações ilustrarão como essa prática pode ser aplicada na vida cotidiana, ajudando você a decidir se vale a pena adiantar seus pagamentos e quanto realmente pode ser economizado.

O Que é Antecipação de Pagamento?

A antecipação de pagamento é uma prática financeira em que o devedor opta por quitar, total ou parcialmente, uma dívida antes do vencimento das parcelas originalmente previstas no contrato. Essa antecipação pode ser aplicada a diversos tipos de dívidas, como crédito consignado, empréstimos pessoais, financiamentos de veículos, financiamento imobiliário e até cartões de crédito.

Em termos simples, quando você antecipa o pagamento, está reduzindo o tempo de quitação e, consequentemente, os juros cobrados no saldo devedor, o que pode resultar em economia significativa.

Aplicações da Antecipação de Pagamento

- Crédito Consignado: Como as parcelas do crédito consignado são descontadas diretamente do salário ou benefício, a antecipação pode reduzir o valor total a ser pago, diminuindo os juros embutidos nas parcelas futuras.

- Empréstimos Pessoais: Em contratos de empréstimos pessoais, a antecipação pode abater tanto o principal quanto os juros. Dependendo do tipo de contrato, pode haver descontos consideráveis.

- Financiamento de Veículos e Imóveis: Ao antecipar parcelas de financiamentos, especialmente aqueles de longo prazo, como o imobiliário, a economia pode ser ainda maior, já que os juros acumulam ao longo dos anos.

Vantagens da Antecipação de Pagamento

- Redução dos Juros Totais: Um dos principais atrativos da antecipação é a economia significativa nos juros. Quanto mais cedo você quitar a dívida, menor será o valor total pago.

- Liberdade Financeira: Ao antecipar, você pode ficar livre de dívidas mais cedo, melhorando seu fluxo de caixa e possibilitando novos investimentos ou projetos.

- Possibilidade de Descontos: Algumas instituições financeiras oferecem descontos adicionais sobre os juros restantes como incentivo para a quitação antecipada.

Desvantagens da Antecipação de Pagamento

- Custos Oportunidade: Se você possui investimentos ou outras formas de aplicar seu dinheiro que geram um retorno superior ao custo dos juros da dívida, antecipar pode não ser a melhor opção.

- Multas Contratuais: Alguns contratos preveem multas ou taxas por liquidação antecipada. Embora sejam menos comuns atualmente, é importante revisar os termos antes de tomar a decisão.

- Disponibilidade de Recursos: Para antecipar, é preciso ter uma reserva financeira disponível. Caso essa reserva seja destinada à antecipação, pode faltar liquidez para emergências.

A antecipação de pagamento pode ser uma ferramenta poderosa para economizar, mas deve ser utilizada com cuidado, levando em consideração todos os fatores envolvidos.

Como Funciona a Economia com a Antecipação de Pagamento?

A economia gerada pela antecipação de pagamento está diretamente relacionada à redução dos juros e encargos sobre a dívida. Quando um contrato de financiamento ou empréstimo é firmado, o valor total a ser pago inclui o montante principal (o valor emprestado) acrescido de juros, que são cobrados ao longo do prazo estipulado. Ao antecipar o pagamento de parte ou da totalidade da dívida, você reduz o período em que os juros incidem, resultando em um saldo devedor menor e, consequentemente, economia.

Como a Antecipação Reduz os Juros

Quando você antecipa o pagamento, seja de algumas parcelas ou do valor total, o banco ou instituição financeira recalcula o valor dos juros a serem cobrados. Isso ocorre porque os juros geralmente são calculados com base no tempo de financiamento. Quanto menor o tempo de exposição ao crédito, menores os juros pagos.

Por exemplo, em um financiamento com taxa de juros mensal, ao quitar antecipadamente um número significativo de parcelas, os juros que seriam cobrados sobre os meses restantes são eliminados. Isso gera uma economia substancial, já que o valor total que seria pago ao final do contrato é reduzido.

Variações na Economia Dependendo do Tipo de Contrato

A economia obtida com a antecipação de pagamento pode variar conforme o tipo de contrato, taxas de juros e prazos envolvidos.

- Crédito Consignado: No crédito consignado, os juros tendem a ser mais baixos devido ao risco reduzido (as parcelas são descontadas diretamente da folha de pagamento). No entanto, antecipar o pagamento pode gerar uma economia significativa, especialmente em contratos de longo prazo, onde os juros ainda são expressivos ao longo dos anos.

- Empréstimo Pessoal: Para empréstimos pessoais, a economia pode ser maior ou menor dependendo da taxa de juros acordada. Contratos com juros compostos (que incidem sobre o valor já acumulado) tendem a oferecer uma maior economia com a antecipação, pois você corta os juros que seriam aplicados ao longo do prazo.

- Financiamento de Veículos: Financiamentos automotivos geralmente têm prazos mais curtos e juros que variam conforme o perfil do contratante. Antecipar as parcelas pode resultar em uma economia significativa, especialmente se os juros forem calculados mensalmente sobre o saldo devedor.

- Financiamento Imobiliário: Como os financiamentos imobiliários costumam ter prazos longos (20 a 30 anos) e juros compostos, a antecipação de pagamento pode gerar uma economia muito expressiva. A cada ano que você antecipa, elimina um volume considerável de juros futuros, o que pode significar uma grande redução no custo total do financiamento.

Exemplos de Prazos e Taxas de Juros

- Empréstimo pessoal de 24 meses com juros de 1,5% ao mês: Ao antecipar o pagamento de 12 parcelas, os juros referentes aos 12 meses seguintes são eliminados, gerando uma economia significativa.

- Financiamento de veículo de 48 meses com juros de 2% ao mês: Quitar as últimas 24 parcelas pode gerar uma economia considerável, pois os juros que seriam aplicados nesse período deixam de ser cobrados.

- Financiamento imobiliário de 360 meses com juros de 8% ao ano: Antecipar cinco anos de parcelas pode resultar em uma economia gigante, já que os juros em financiamentos de longo prazo acumulam valores altos ao longo do tempo.

A chave para maximizar a economia com a antecipação de pagamento é conhecer as condições do seu contrato e fazer simulações para entender o impacto de uma quitação antecipada. Assim, você pode tomar decisões mais informadas e estratégicas, economizando no longo prazo.

Importância das Simulações Antes de Antecipar Pagamentos

Antes de optar pela antecipação de um pagamento, seja de um empréstimo, financiamento ou qualquer outra dívida, é essencial realizar simulações para garantir que essa decisão trará os benefícios esperados. As simulações ajudam a visualizar, de maneira prática, como a quitação antecipada impactará suas finanças e quanto de fato será economizado. Elas evitam surpresas desagradáveis e permitem que você tome uma decisão informada, com base em dados precisos.

Por Que Fazer Simulações é Essencial?

- Evitar Surpresas Desagradáveis: Sem uma simulação adequada, você pode se deparar com situações inesperadas, como multas contratuais para quitação antecipada ou uma economia menor do que o esperado. Isso acontece porque, em alguns casos, as taxas de juros e condições contratuais podem não ser tão flexíveis, reduzindo os benefícios da antecipação.

- Calcular o Valor Real da Economia: Muitas pessoas acreditam que ao antecipar qualquer valor de uma dívida, sempre haverá uma economia substancial. No entanto, o valor economizado depende de uma série de fatores, como o tipo de juros (simples ou compostos), o número de parcelas restantes e o montante do saldo devedor. As simulações permitem que você calcule com precisão quanto será economizado em juros e encargos, mostrando se realmente vale a pena antecipar o pagamento naquele momento.

- Comparar Cenários Diferentes: Outra vantagem das simulações é a possibilidade de comparar diferentes cenários. Você pode simular o impacto de antecipar algumas parcelas em comparação com quitar o valor total da dívida, por exemplo. Isso permite escolher a estratégia que gera a maior economia sem comprometer sua reserva financeira.

Ferramentas e Métodos para Realizar Simulações

Felizmente, existem várias ferramentas e métodos que podem facilitar o processo de simulação, permitindo que qualquer pessoa faça cálculos detalhados e tome a melhor decisão.

- Planilhas: As planilhas eletrônicas, como as do Excel ou Google Sheets, são uma excelente opção para realizar simulações personalizadas. Com fórmulas simples, é possível calcular a economia em diferentes cenários, considerando variáveis como número de parcelas, taxa de juros e valor da dívida. Muitas planilhas prontas também estão disponíveis gratuitamente na internet, facilitando o trabalho.

- Aplicativos de Gestão Financeira: Existem vários aplicativos que ajudam no controle financeiro e oferecem ferramentas para simulações de dívidas. Alguns exemplos incluem Mobills, GuiaBolso e Organizze, que permitem simular a quitação de empréstimos e verificar o impacto da antecipação no valor final.

- Calculadoras Online: Muitos sites de instituições financeiras disponibilizam calculadoras de antecipação de pagamento que podem ser utilizadas gratuitamente. Essas ferramentas permitem inserir dados como o valor das parcelas, a taxa de juros e o número de parcelas antecipadas, retornando um cálculo exato do valor economizado. Além disso, há ferramentas especializadas para cada tipo de dívida, como crédito consignado, financiamento imobiliário ou de veículos.

- Consultoria Financeira: Se você prefere uma abordagem mais personalizada, pode recorrer a consultores financeiros ou ao próprio banco. Profissionais especializados podem ajudar a interpretar os dados da simulação e oferecer orientação personalizada sobre a melhor estratégia para antecipar pagamentos e economizar.

Conclusão

Fazer simulações antes de antecipar pagamentos é um passo crucial para garantir que você está maximizando os benefícios dessa estratégia. Elas não só ajudam a evitar surpresas, como também fornecem uma visão clara da economia real que você pode obter. Com ferramentas acessíveis como planilhas, aplicativos e calculadoras online, qualquer pessoa pode realizar essas simulações de forma prática e tomar decisões mais inteligentes em relação às suas finanças.

Exemplos Reais de Simulações de Economia

Para entender melhor como a antecipação de pagamento pode gerar economia, é útil analisar exemplos práticos. A seguir, apresentamos três cenários reais de diferentes tipos de dívidas: crédito consignado, financiamento de veículo e empréstimo pessoal. Em cada caso, mostraremos como a antecipação de parcelas pode impactar diretamente no valor final a ser pago, reduzindo juros e encargos.

Exemplo 1: Antecipação de Crédito Consignado

- Cenário: Um servidor público contratou um crédito consignado de R$ 20.000,00, com prazo de pagamento em 60 meses (5 anos), e uma taxa de juros de 1,5% ao mês. O valor da parcela mensal é de R$ 482,00.

- Simulação: Após 24 meses de pagamento, o cliente decide antecipar as 12 parcelas seguintes, totalizando um valor de R$ 5.784,00.

- Resultado da Economia: Com a antecipação dessas 12 parcelas, os juros que seriam cobrados sobre elas são eliminados. Com a taxa de 1,5% ao mês, isso resulta em uma economia de aproximadamente R$ 600,00 em juros. Além disso, a quitação antecipada reduz o tempo da dívida, liberando o cliente para usar sua renda de forma mais eficiente nos meses seguintes.

Exemplo 2: Antecipação de Financiamento de Veículo

- Cenário: Um cliente financiou um veículo no valor de R$ 50.000,00, com prazo de 48 meses (4 anos) e taxa de juros de 2% ao mês. A parcela mensal é de R$ 1.579,00.

- Simulação: Após 18 meses de pagamento, o cliente decide antecipar as últimas 10 parcelas do contrato, o que representa um valor de R$ 15.790,00.

- Resultado da Economia: Ao antecipar essas 10 parcelas, os juros acumulados sobre elas são abatidos. Com a taxa de 2% ao mês, o cliente economiza cerca de R$ 2.300,00 em juros. A antecipação também resulta em uma quitação mais rápida, oferecendo maior liberdade financeira a curto prazo.

Exemplo 3: Antecipação de Empréstimo Pessoal

- Cenário: Um cliente contratou um empréstimo pessoal de R$ 10.000,00, com prazo de 24 meses e taxa de juros de 3% ao mês. A parcela mensal é de R$ 578,00.

- Simulação: Após 12 meses de pagamento, o cliente decide antecipar o valor das 6 próximas parcelas, totalizando R$ 3.468,00.

- Resultado da Economia: A antecipação dessas 6 parcelas gera uma economia de aproximadamente R$ 600,00 em juros, dado que a taxa de 3% ao mês é aplicada sobre o saldo devedor restante. Além disso, o cliente reduz o tempo do empréstimo, ficando livre da dívida com mais rapidez.

Conclusão

Esses exemplos demonstram como a antecipação de pagamento pode gerar economia significativa, especialmente em contratos com prazos longos e taxas de juros elevadas. A antecipação de parcelas não apenas reduz o valor total a ser pago, como também oferece uma maior flexibilidade financeira no futuro, permitindo que o devedor use seu dinheiro de forma mais eficiente e estratégica. Fazer simulações e entender o impacto da antecipação é fundamental para maximizar os benefícios dessa prática.

Casos de Sucesso: Pessoas que Economizaram com a Antecipação

A antecipação de pagamento é uma estratégia eficaz para reduzir o saldo devedor de dívidas e economizar com juros e encargos. A seguir, apresentamos relatos curtos de pessoas que aplicaram essa tática com sucesso, detalhando como realizaram as simulações e os passos que seguiram para tomar suas decisões.

Caso 1: Mariana – Servidora Pública

- Relato: Mariana tinha um crédito consignado no valor de R$ 30.000,00 contratado com 72 meses de prazo para pagamento. Após realizar algumas simulações em uma planilha financeira, ela decidiu antecipar 18 parcelas, economizando R$ 1.200,00 em juros.

- Como ela fez: Usando uma planilha simples, Mariana inseriu o saldo devedor e a taxa de juros mensal do contrato. A simulação mostrou que antecipar 18 parcelas traria uma economia significativa e encurtaria o prazo da dívida. Com base nisso, ela utilizou o 13º salário para quitar essas parcelas.

- Resultado: Além de economizar R$ 1.200,00 em juros, Mariana conseguiu liberar parte de sua renda mensal, que antes era destinada ao pagamento do crédito consignado, e passou a usar esse valor para investir em um fundo de emergência.

Caso 2: Roberto – Empreendedor

- Relato: Roberto havia financiado um carro e, após 24 meses, ainda tinha 36 parcelas restantes. Ele utilizou um aplicativo de finanças para simular a antecipação de 10 dessas parcelas e descobriu que poderia economizar cerca de R$ 2.000,00 em juros.

- Como ele fez: Roberto baixou um aplicativo financeiro que permitia inserir os dados do financiamento, como o valor das parcelas e a taxa de juros. O aplicativo calculou automaticamente o valor economizado com a antecipação de diferentes quantidades de parcelas, o que facilitou a tomada de decisão.

- Resultado: Ao antecipar as 10 parcelas, Roberto conseguiu quitar o carro mais rápido e destinou o valor economizado para reinvestir em seu negócio.

Caso 3: Ana – Professora

- Relato: Ana contraiu um empréstimo pessoal para reformar sua casa. Após 12 meses de pagamentos, ela decidiu antecipar o saldo restante de seis parcelas, o que resultou em uma economia de R$ 800,00.

- Como ela fez: Ana consultou seu banco e utilizou a calculadora online disponibilizada pela instituição para simular a antecipação das parcelas. A calculadora mostrou que ela economizaria R$ 800,00 ao quitar antecipadamente.

- Resultado: Com a ajuda da calculadora, Ana pôde planejar a quitação antecipada e, com o dinheiro economizado, deu início a outra fase da reforma em sua casa.

Caso 4: Lucas – Analista de Sistemas

- Relato: Lucas tinha um financiamento imobiliário e decidiu antecipar parte das parcelas após simular os valores em uma planilha e verificar que isso reduziria o tempo do contrato em 5 anos.

- Como ele fez: Lucas usou uma planilha que encontrou online e, com base nas informações do financiamento, simulou diferentes cenários. A simulação mostrou que, se ele antecipasse 20 parcelas, conseguiria reduzir substancialmente os juros pagos e diminuir o prazo do contrato.

- Resultado: A antecipação das 20 parcelas permitiu a Lucas economizar R$ 15.000,00 em juros, além de quitar o imóvel 5 anos antes do previsto.

Conclusão

Esses casos de sucesso mostram que a antecipação de pagamentos, aliada a uma boa simulação, pode trazer benefícios significativos. Cada pessoa, ao usar as ferramentas certas e fazer simulações adequadas, conseguiu economizar em juros, encurtar o prazo de suas dívidas e melhorar sua saúde financeira. Essas histórias inspiram outros a também considerarem a antecipação como uma forma eficaz de economizar e ganhar liberdade financeira.

Dicas Práticas para Antecipar Pagamentos e Economizar Mais

Antecipar pagamentos pode ser uma estratégia poderosa para economizar dinheiro, especialmente quando feita de forma planejada. Aqui estão algumas dicas práticas para ajudar você a maximizar os benefícios da antecipação de dívidas e economizar ainda mais.

1. Negocie Melhores Condições com Crediadores

- Comunique-se com seu credor: Antes de antecipar pagamentos, é essencial entrar em contato com a instituição financeira e verificar se é possível negociar condições mais vantajosas. Alguns credores podem oferecer descontos nos juros para quem antecipa várias parcelas de uma vez.

- Questione sobre abatimento de juros: Pergunte diretamente sobre a redução proporcional dos juros no saldo devedor ao realizar a antecipação. Muitas vezes, credores podem não oferecer automaticamente esse benefício, por isso é importante confirmar como será calculada a economia.

- Pesquise novas condições: Se o seu contrato de crédito não for favorável à antecipação, vale considerar a possibilidade de refinanciar ou transferir a dívida para outra instituição com melhores condições.

2. Priorize Antecipações com Maior Potencial de Economia

- Foque nas dívidas com juros mais altos: Ao decidir antecipar pagamentos, dê prioridade às dívidas com as taxas de juros mais elevadas, como cartões de crédito, empréstimos pessoais e financiamentos com juros acima de 2% ao mês. A antecipação dessas dívidas gerará uma economia maior no longo prazo.

- Antecipe parcelas de longo prazo: Dívidas com prazos longos, como financiamentos imobiliários ou consignados, podem gerar uma economia considerável quando as parcelas de final de contrato são quitadas. Isso porque o valor dos juros sobre esses períodos futuros é reduzido significativamente com a antecipação.

- Simule antes de agir: Sempre faça simulações com base em diferentes cenários de antecipação para verificar qual estratégia trará a maior economia. Utilize ferramentas como planilhas, aplicativos ou calculadoras online para visualizar o impacto de cada antecipação no valor final.

3. Aproveite Oportunidades Sazonais e Promoções

- Fique atento a períodos de desconto: Algumas instituições financeiras oferecem descontos sazonais para quem deseja antecipar pagamentos, como em períodos de fim de ano ou em campanhas específicas. Acompanhe essas promoções para aproveitar o melhor momento para quitar suas dívidas com condições especiais.

- Use rendas extras para antecipar: Bonificações, 13º salário ou outros ganhos inesperados podem ser uma excelente oportunidade para antecipar parcelas de dívidas e gerar economia. Ao invés de utilizar esse dinheiro em despesas imediatas, priorize a antecipação de dívidas para melhorar sua situação financeira a longo prazo.

- Monitore as taxas de juros do mercado: Se as taxas de juros caírem ao longo do tempo, pode ser vantajoso antecipar pagamentos ou até mesmo considerar a portabilidade da dívida para um contrato com melhores condições. Isso permitirá uma economia significativa no total pago.

4. Mantenha um Controle Rigoroso sobre as Finanças

- Acompanhe suas dívidas: Organize todas as suas dívidas em uma planilha ou aplicativo, com informações sobre prazos, taxas de juros e valores das parcelas. Isso ajudará a visualizar quais dívidas devem ser priorizadas para antecipação.

- Revise regularmente suas opções: As condições econômicas e suas finanças pessoais podem mudar com o tempo. Por isso, é importante revisar periodicamente suas dívidas e oportunidades de antecipação, sempre buscando otimizar a economia gerada.

A antecipação de pagamentos pode ser uma excelente ferramenta de economia quando bem planejada. Negociar melhores condições, priorizar dívidas com juros elevados, e aproveitar oportunidades sazonais são estratégias que podem potencializar o impacto dessa prática nas suas finanças. Ao seguir essas dicas, você estará no caminho certo para reduzir suas dívidas e economizar ainda mais.

Conclusão

Antecipar pagamentos pode ser uma excelente estratégia para economizar dinheiro, mas exige planejamento cuidadoso e análises detalhadas. Como vimos ao longo deste artigo, realizar simulações antes de qualquer decisão de antecipação é essencial para calcular o real valor economizado e garantir que essa escolha será financeiramente vantajosa.

Simular diferentes cenários de antecipação permite que você visualize o impacto da quitação antecipada sobre juros, prazos e encargos, ajudando a evitar surpresas desagradáveis. Seja com o uso de planilhas, aplicativos ou consultando diretamente o seu credor, essas simulações tornam suas decisões mais seguras e eficientes.

Agora que você entende a importância de simular antecipações, é hora de aplicar esse conhecimento na prática. Realize suas próprias simulações, explore diferentes possibilidades e tome decisões financeiras mais informadas, priorizando sempre o seu bem-estar econômico. Se precisar de suporte adicional, utilize ferramentas de simulação disponíveis ou busque orientação com especialistas financeiros.

Faça agora mesmo sua simulação e descubra o quanto você pode economizar!

Clique aqui e Entre em nosso grupo exclusivo no WhatsApp e descubra como transformar seu crédito consignado em uma oportunidade de economia real. Dicas, novidades e orientações praticas esperam por você.

Transforme Sua Gestão Financeira Agora!

Baixe o eBook: O Guia Completo sobre Crédito Consignado e tenha acesso a todas as informações necessárias para tomar decisões inteligentes e seguras.

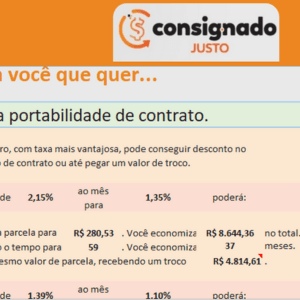

✅ Planilha Exclusiva: Projete seu saldo devedor, simule amortização, calcule o valor das parcelas e descubra o quanto pode economizar com a portabilidade.

🎁 Bônus Especial: Conheça Seus Direitos — Entenda as regulamentações e leis que protegem o servidor público contra o superendividamento no crédito consignado.

👉Clique aqui e garanta agora o controle total das suas finanças!

Veja também;

Estratégias de Economia a Longo Prazo para Servidores com Crédito Consignado

Proteções Legais para Servidores com Dívidas de Crédito Consignado: O Que Você Deve Conhecer

Sou formado em Gestão Pública e pós-graduando em Planejamento Financeiro Pessoal e Familiar. Com mais de 10 anos de experiência atuando no maior banco público do país, desenvolvi um profundo conhecimento em produtos financeiros e estratégias de gestão financeira. Minha missão é compartilhar esse conhecimento, ajudando as pessoas a tomarem decisões financeiras mais conscientes e alcançarem maior segurança econômica. Estou em constante atualização, estudando as melhores práticas do mercado para oferecer conteúdos relevantes e práticos para o seu dia a dia financeiro.