Passos Simples para Gerenciar e Reduzir Seus Gastos com Crédito Consignado, O crédito consignado é uma modalidade de empréstimo muito popular no Brasil, principalmente entre servidores públicos, aposentados e pensionistas do INSS. Sua principal vantagem é a taxa de juros mais baixa em comparação a outros tipos de crédito, como o cartão de crédito e o cheque especial, além do pagamento ser descontado diretamente da folha de pagamento. No entanto, apesar de parecer uma opção vantajosa, o crédito consignado pode se tornar um vilão financeiro se não for bem gerenciado.

Com o tempo, os valores descontados podem comprometer grande parte da renda mensal, tornando difícil equilibrar o orçamento e causando dependência dessa modalidade de crédito. É por isso que gerenciar e reduzir os gastos com o crédito consignado é tão importante. Controlar essas despesas pode trazer mais liberdade financeira e evitar o endividamento excessivo.

Neste artigo, vamos apresentar estratégias simples e práticas que você pode adotar para diminuir os custos com crédito consignado e, assim, garantir uma gestão financeira mais saudável. Vamos abordar desde a importância de analisar o contrato até dicas para economizar no dia a dia, ajudando você a pagar menos juros e manter suas finanças sob controle.

O que é Crédito Consignado?

O crédito consignado é uma modalidade de empréstimo onde as parcelas são descontadas diretamente da folha de pagamento ou do benefício previdenciário do contratante. Por esse motivo, ele é considerado de baixo risco para os bancos, o que permite que as instituições ofereçam taxas de juros mais baixas em comparação a outros tipos de crédito, como o pessoal ou o rotativo do cartão de crédito.

Essa linha de crédito é acessível principalmente a servidores públicos, aposentados e pensionistas do INSS, além de trabalhadores com carteira assinada em empresas conveniadas. Entre as principais características do crédito consignado estão a previsibilidade dos pagamentos — já que as parcelas são fixas e descontadas automaticamente — e o limite de comprometimento da renda, geralmente de até 35%, conforme determina a legislação brasileira.

Apesar das vantagens, o crédito consignado possui algumas armadilhas que podem prejudicar a saúde financeira. Uma delas é o risco de endividamento recorrente, já que a facilidade de contratação e as baixas taxas podem incentivar a contratação de novos empréstimos sem o devido planejamento. Outro ponto de atenção são os custos invisíveis, como taxas administrativas e seguros embutidos, que podem aumentar o valor total do empréstimo sem o consumidor perceber. Além disso, como o pagamento é feito diretamente pela folha, quem contrai o consignado pode não sentir o impacto imediato no orçamento mensal, mas, ao longo do tempo, pode perceber a redução do poder de compra e a falta de recursos para outras despesas essenciais.

Entender essas particularidades é essencial para evitar armadilhas e fazer um uso consciente do crédito consignado.

Por que é Importante Gerenciar o Crédito Consignado?

Gerenciar o crédito consignado é fundamental para manter a saúde financeira em dia e evitar que esse tipo de empréstimo se torne uma fonte de problemas. Embora o crédito consignado ofereça vantagens como juros menores e facilidade no pagamento, não acompanhar de perto esses gastos pode resultar em sérios riscos financeiros.

Um dos principais perigos é a falta de controle sobre o orçamento. Como as parcelas são descontadas diretamente da folha de pagamento, é fácil perder de vista o impacto real que o consignado tem sobre a renda mensal. Isso pode levar a uma falsa sensação de segurança financeira, fazendo com que o contratante comprometa uma parte significativa do salário ou benefício sem perceber o quanto isso pode afetar seu poder de compra. Ao longo do tempo, essa prática pode limitar o orçamento familiar e dificultar a cobertura de outras despesas essenciais, como contas domésticas, alimentação e lazer.

Além disso, a falta de gerenciamento pode criar uma armadilha de endividamento contínuo. Ao comprometer uma parte fixa do salário com o crédito consignado, sobra menos margem para imprevistos ou novas necessidades financeiras, o que pode levar a novas dívidas ou à dependência de outros tipos de crédito, como o rotativo do cartão de crédito, que têm juros muito mais altos.

Por outro lado, o controle financeiro adequado oferece uma série de benefícios. Ao gerenciar corretamente o consignado, você pode evitar o endividamento desnecessário, garantir que seus compromissos financeiros estejam sempre em dia e, eventualmente, até antecipar a quitação do empréstimo, economizando nos juros. Além disso, acompanhar de perto as suas finanças permite uma melhor distribuição dos recursos, garantindo que sua renda seja utilizada da forma mais eficiente possível. Assim, você não apenas reduz os custos do crédito, mas também abre espaço no orçamento para poupar e investir em outros objetivos pessoais e familiares.

Passos Simples para Gerenciar o Crédito Consignado

Gerenciar corretamente o crédito consignado é essencial para evitar problemas financeiros no futuro. Abaixo estão alguns passos simples e práticos que você pode seguir para manter suas finanças sob controle e reduzir os custos desse tipo de empréstimo.

Analise Suas Finanças Pessoais

O primeiro passo para gerenciar seu crédito consignado de forma eficiente é ter uma visão clara do seu orçamento. É fundamental entender exatamente quanto da sua renda mensal está sendo destinado ao pagamento das parcelas do crédito consignado. Muitas vezes, por ser descontado diretamente da folha de pagamento, esse valor pode passar despercebido e comprometer mais do que você imagina.

Elaborar um orçamento detalhado ajuda a visualizar sua situação financeira de forma completa. Nele, você deve incluir todas as suas fontes de renda e despesas, e identificar qual percentual está sendo utilizado para pagar o consignado. Essa análise permite ajustes necessários no consumo, evitando que você comprometa uma parte excessiva da sua renda.

Sugestões de ferramentas para controle financeiro:

- Planilhas: Simples e acessíveis, planilhas como as do Google Sheets ou Excel podem ser personalizadas de acordo com suas necessidades.

- Aplicativos: Existem diversos apps, como o Mobills, GuiaBolso e Organizze, que ajudam a categorizar gastos, monitorar receitas e despesas e criar alertas para manter você sempre informado sobre o andamento das suas finanças.

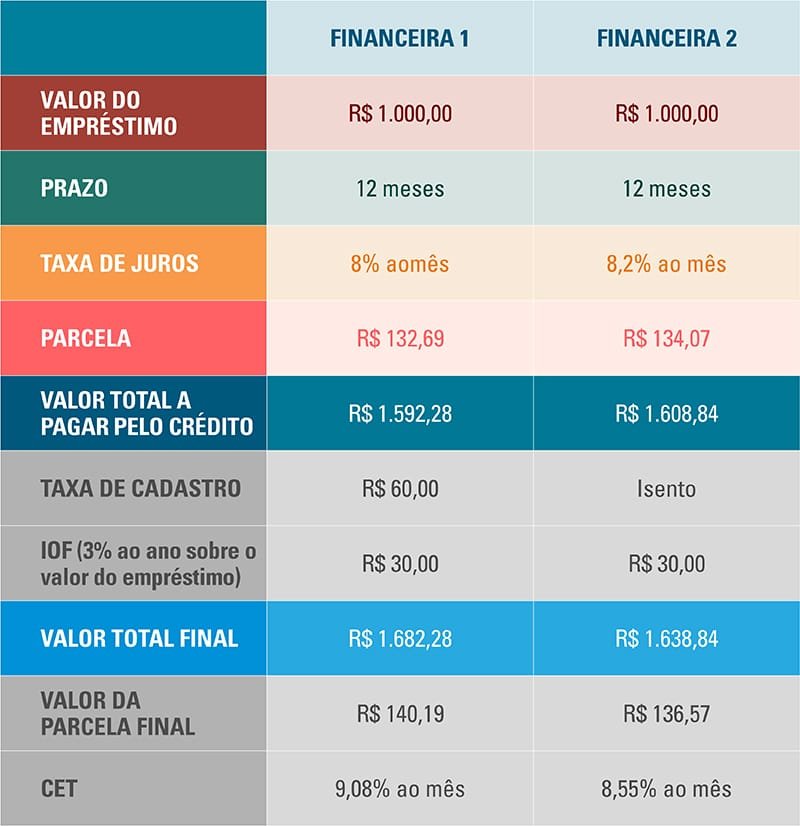

Verifique o Custo Efetivo Total (CET) do Crédito

O Custo Efetivo Total (CET) é um dos fatores mais importantes ao contratar um crédito consignado. Ele representa o valor real que você vai pagar pelo empréstimo, incluindo não apenas os juros, mas também taxas administrativas, seguros embutidos e outros custos. Em resumo, o CET é o valor final que você pagará além do montante emprestado.

Para garantir que está contratando um crédito consignado com as melhores condições, é essencial comparar o CET oferecido por diferentes instituições financeiras. Mesmo que a taxa de juros seja aparentemente baixa, o CET pode variar bastante entre bancos, impactando diretamente o custo total do crédito.

Como calcular e comparar o CET:

- Solicite o CET detalhado antes de assinar qualquer contrato de crédito.

- Utilize simuladores online para comparar o CET de diferentes bancos.

- Lembre-se de que o menor CET nem sempre está no banco onde você já tem conta, por isso vale a pena pesquisar.

Avalie a Possibilidade de Portabilidade de Crédito

A portabilidade de crédito consignado é uma alternativa interessante para quem já possui um contrato, mas quer reduzir os custos do empréstimo. Essa operação permite que você transfira sua dívida para outro banco que ofereça condições mais vantajosas, como uma taxa de juros mais baixa ou um prazo de pagamento mais conveniente.

Ao avaliar a portabilidade, é importante fazer uma pesquisa detalhada entre as instituições que aceitam transferências de crédito consignado. Muitas vezes, a simples mudança de banco pode resultar em uma economia significativa no valor das parcelas e no montante total pago ao final do contrato.

Como buscar melhores taxas e economizar:

- Consulte as taxas de juros praticadas por outros bancos e compare com as do seu contrato atual.

- Verifique se o novo banco oferece benefícios adicionais, como menor valor do CET ou isenção de algumas taxas.

- Analise o custo da transferência para garantir que a mudança seja financeiramente vantajosa.

Ao seguir esses passos simples, você conseguirá ter um controle mais eficaz sobre seu crédito consignado, economizando dinheiro e garantindo que ele não comprometa sua saúde financeira a longo prazo.

Passos Simples para Reduzir os Gastos com Crédito Consignado

Além de gerenciar bem o crédito consignado, existem ações práticas que podem ajudar a reduzir os custos associados a ele. A seguir, apresentamos três passos simples para diminuir o impacto desse tipo de empréstimo no seu orçamento.

Negocie Taxas de Juros com o Banco

Muitas pessoas não sabem, mas é possível negociar as taxas de juros do crédito consignado diretamente com o banco. À medida que o cenário econômico muda e a concorrência entre as instituições financeiras aumenta, os bancos podem estar abertos a oferecer condições melhores para manter o cliente.

Dicas para negociar com a instituição financeira:

- Seja informado: Antes de iniciar a negociação, faça uma pesquisa de mercado para saber quais taxas outras instituições estão praticando para crédito consignado. Isso te dará mais argumentos para negociar.

- Apresente seu histórico financeiro: Se você possui um bom histórico de pagamentos e relacionamento com o banco, utilize isso a seu favor. Bancos valorizam clientes com baixo risco de inadimplência.

- Converse no momento certo: A revisão de condições geralmente é mais eficaz quando você já pagou parte do empréstimo ou quando surgem novas ofertas no mercado.

Quando e como pedir a revisão das condições do contrato:

- Solicite a revisão da taxa de juros quando houver queda na taxa Selic ou quando outras instituições estiverem oferecendo melhores condições.

- Mantenha um diálogo aberto com o gerente de conta ou utilize canais de atendimento online para iniciar as negociações.

Antecipação de Parcelas: Quando é Vantajoso?

A antecipação de parcelas é uma estratégia que pode gerar economia significativa, desde que seja aplicada no momento certo. Esse processo permite que você quite parcelas futuras antes do vencimento, o que reduz o pagamento de juros proporcionais ao prazo restante.

Como funciona a antecipação de parcelas:

- Quando você antecipa uma parcela, paga o valor presente dela, ou seja, sem os juros que seriam cobrados até a data de vencimento. Quanto mais distante a parcela do vencimento, maior o desconto.

- A maioria dos bancos permite a antecipação de quantas parcelas você desejar, o que pode ser feito diretamente pelo internet banking ou em contato com o banco.

Em quais situações a antecipação pode gerar economia:

- Quando você recebe um dinheiro extra (como décimo terceiro, bônus ou restituição do imposto de renda) e pode destinar parte desse valor à antecipação.

- Se o contrato de crédito possui muitos anos restantes, antecipar parcelas no início do contrato pode trazer maiores descontos.

- Sempre que os juros do crédito forem superiores aos rendimentos que você teria caso deixasse o dinheiro em uma aplicação financeira.

Considere a Quitação Antecipada

A quitação antecipada do crédito consignado é outra forma eficaz de reduzir os custos. Quando você quita o empréstimo antes do prazo final, paga apenas o saldo devedor, sem a incidência de juros sobre os meses futuros. Isso pode resultar em uma economia significativa, principalmente em contratos de longo prazo.

Vantagens de quitar o crédito consignado antes do prazo:

- Redução dos juros totais pagos ao banco.

- Liberação imediata da margem consignável, permitindo que você tenha mais flexibilidade no orçamento.

- Alívio psicológico ao eliminar uma dívida de longo prazo.

Como planejar a quitação antecipada sem comprometer o orçamento:

- Avalie a viabilidade financeira: antes de optar pela quitação, certifique-se de que essa ação não comprometerá seu fluxo de caixa. Evite usar a reserva de emergência para quitar o consignado.

- Planeje metas de poupança: se a quitação completa não for possível agora, crie um planejamento para poupar mensalmente até ter o montante necessário.

- Utilize bônus ou recursos inesperados: ao receber dinheiro extra, como o décimo terceiro ou restituição de imposto, priorize a quitação do consignado em vez de despesas supérfluas.

Ao aplicar essas estratégias, você não só reduz os custos com o crédito consignado, mas também obtém maior controle sobre suas finanças e a tranquilidade de lidar com menos compromissos financeiros no futuro.

Dicas Práticas para Economizar no Dia a Dia e Reduzir a Dependência de Empréstimos

Reduzir a necessidade de recorrer ao crédito consignado começa com uma mudança de hábitos no dia a dia. Pequenos ajustes podem gerar grandes economias e evitar a dependência de empréstimos para cobrir despesas cotidianas. A seguir, trazemos dicas práticas para ajudar você a economizar e melhorar sua saúde financeira.

Sugestões de Como Reduzir Despesas Gerais

Adotar uma rotina financeira mais consciente é o primeiro passo para evitar o acúmulo de dívidas. Aqui estão algumas maneiras simples de reduzir suas despesas e viver de forma mais econômica:

- Reveja suas contas fixas: Analise gastos com serviços como internet, TV a cabo, telefonia e planos de assinatura. Verifique se há pacotes mais baratos que atendem suas necessidades ou considere cancelar serviços que não são mais essenciais.

- Controle o consumo de energia: Pequenas ações, como apagar as luzes quando não estão em uso, trocar lâmpadas incandescentes por LED e utilizar eletrodomésticos de forma eficiente, podem gerar economia significativa na conta de luz.

- Economize com transporte: Sempre que possível, opte por transportes alternativos como caronas compartilhadas, transporte público ou bicicleta. Além de economizar combustível e manutenção do carro, esses meios também são mais sustentáveis.

- Evite compras por impulso: Quando pensar em fazer uma compra, especialmente de itens não essenciais, faça uma pausa para avaliar se realmente precisa daquele produto. Estabeleça um prazo de 24 horas para pensar antes de comprar.

- Compre com planejamento: Fazer compras de supermercado com lista e orçamento definidos ajuda a evitar gastos desnecessários. Além disso, compare preços em diferentes estabelecimentos e aproveite promoções e cupons de desconto.

Planejamento Financeiro e Criação de uma Reserva de Emergência

Outro aspecto essencial para reduzir a dependência de crédito é adotar um planejamento financeiro estruturado. Ter um plano claro para suas finanças oferece uma visão global de suas receitas e despesas, ajudando a identificar onde cortar custos e como destinar recursos de maneira mais eficiente.

Como começar um planejamento financeiro:

- Anote todos os gastos: Mantenha um registro detalhado de suas despesas mensais, separando-as em categorias (alimentação, moradia, transporte, lazer, etc.). Isso permite visualizar padrões de consumo e identificar onde é possível economizar.

- Defina metas de poupança: Estabeleça metas realistas para poupar uma parte da sua renda todo mês. Mesmo pequenas quantias, quando somadas ao longo do tempo, ajudam a formar uma reserva para emergências.

- Crie uma reserva de emergência: Ter uma reserva de emergência é fundamental para evitar o uso de crédito consignado ou outros empréstimos em situações imprevistas, como problemas de saúde, perda de emprego ou reparos urgentes. A recomendação é que a reserva cubra pelo menos de 3 a 6 meses de despesas essenciais.

- Automatize suas finanças: Se possível, programe transferências automáticas para sua poupança ou investimento assim que receber seu salário. Isso garante que o dinheiro seja poupado antes de ser gasto com outras coisas.

Ao implementar essas práticas, você não apenas reduz seus gastos diários, mas também constrói uma base sólida para enfrentar imprevistos sem precisar recorrer a empréstimos. Economizar no dia a dia e criar uma reserva de emergência são passos fundamentais para alcançar estabilidade financeira e viver com mais tranquilidade.

Conclusão

Ao longo deste artigo, abordamos estratégias simples e práticas para ajudar você a gerenciar e reduzir os gastos com crédito consignado. Discutimos o que é o crédito consignado, os riscos de não acompanhar seus custos, e os benefícios de manter um controle financeiro adequado. Além disso, exploramos passos importantes como analisar suas finanças, verificar o Custo Efetivo Total (CET) do empréstimo, e considerar a portabilidade de crédito. Também mostramos como negociar taxas de juros, antecipar parcelas e até quitar o crédito antecipadamente pode gerar uma economia considerável.

Além das estratégias específicas para o crédito consignado, destacamos a importância de adotar hábitos de economia no dia a dia, bem como a criação de uma reserva de emergência para reduzir a dependência de empréstimos no futuro.

É essencial tomar medidas proativas para manter o controle financeiro e evitar que o crédito consignado comprometa seu orçamento pessoal e familiar. Negociar, planejar e revisar suas finanças regularmente são passos cruciais para manter sua saúde financeira em ordem e alcançar maior tranquilidade.

Agora é hora de agir! Revise seu contrato de crédito consignado, analise suas finanças e coloque em prática as dicas que apresentamos. Ao seguir essas orientações, você pode economizar, reduzir dívidas e evitar a necessidade de recorrer a novos empréstimos no futuro.

Clique aqui e entre em nosso grupo exclusivo no WhatsApp e descubra como transformar seu crédito consignado em uma oportunidade de economia real. Dicas, novidades e orientações praticas esperam por você.

Transforme Sua Gestão Financeira Agora!

Baixe o eBook: O Guia Completo sobre Crédito Consignado e tenha acesso a todas as informações necessárias para tomar decisões inteligentes e seguras.

✅ Planilha Exclusiva: Projete seu saldo devedor, simule amortização, calcule o valor das parcelas e descubra o quanto pode economizar com a portabilidade.

🎁 Bônus Especial: Conheça Seus Direitos — Entenda as regulamentações e leis que protegem o servidor público contra o superendividamento no crédito consignado.

👉Clique aqui e garanta agora o controle total das suas finanças!

Sou formado em Gestão Pública e pós-graduando em Planejamento Financeiro Pessoal e Familiar. Com mais de 10 anos de experiência atuando no maior banco público do país, desenvolvi um profundo conhecimento em produtos financeiros e estratégias de gestão financeira. Minha missão é compartilhar esse conhecimento, ajudando as pessoas a tomarem decisões financeiras mais conscientes e alcançarem maior segurança econômica. Estou em constante atualização, estudando as melhores práticas do mercado para oferecer conteúdos relevantes e práticos para o seu dia a dia financeiro.

Uma resposta